Dit is een gastpost geschreven door @koenfucius.

Pensioenen krijgen recent nogal wat aandacht: men wordt er zich meer en meer van bewust dat het huidige systeem zonder diepgaande wijzigingen niet in staat is aan de toekomstige noden te voldoen. Het blijft weliswaar een politieke hete aardappel, maar recent zijn er enkele interessante voorstellen gemaakt. Peter van Rompuy en Robrecht Bothuyne van CD&V willen de pensioenleeftijd koppelen aan de levensverwachting. Groen bekijkt het van de andere kant en wil het pensioen laten afhangen van het aantal gewerkte jaren.

Een pensioen is, in de kern, een overdracht van een actief persoon (die een deel van de door hem of haar geproduceerde waarde afstaat) naar een inactief (=gepensioneerd) persoon. Bij persoonlijk pensioensparen zijn beide personen een en dezelfde: je spaart terwijl je actief bent, en geniet van het resultaat wanneer je met pensioen gaat. In de meeste westerse economieën is er in de eerste helft van de 20ste eeuw echter een wettelijk pensioensysteem ingevoerd waarbij huidige actieve werknemers een bijdrage betalen die gebruikt wordt om de pensioenen van de huidige gepensioneerden te betalen.

Dit opzet werkte uitstekend gedurende meerdere decennia om drie redenen:

- met een pensioengerechtigde leeftijd van 65 jaar, en een levensverwachting van vooraan in de 70 waren er relatief weinig gepensioneerden;

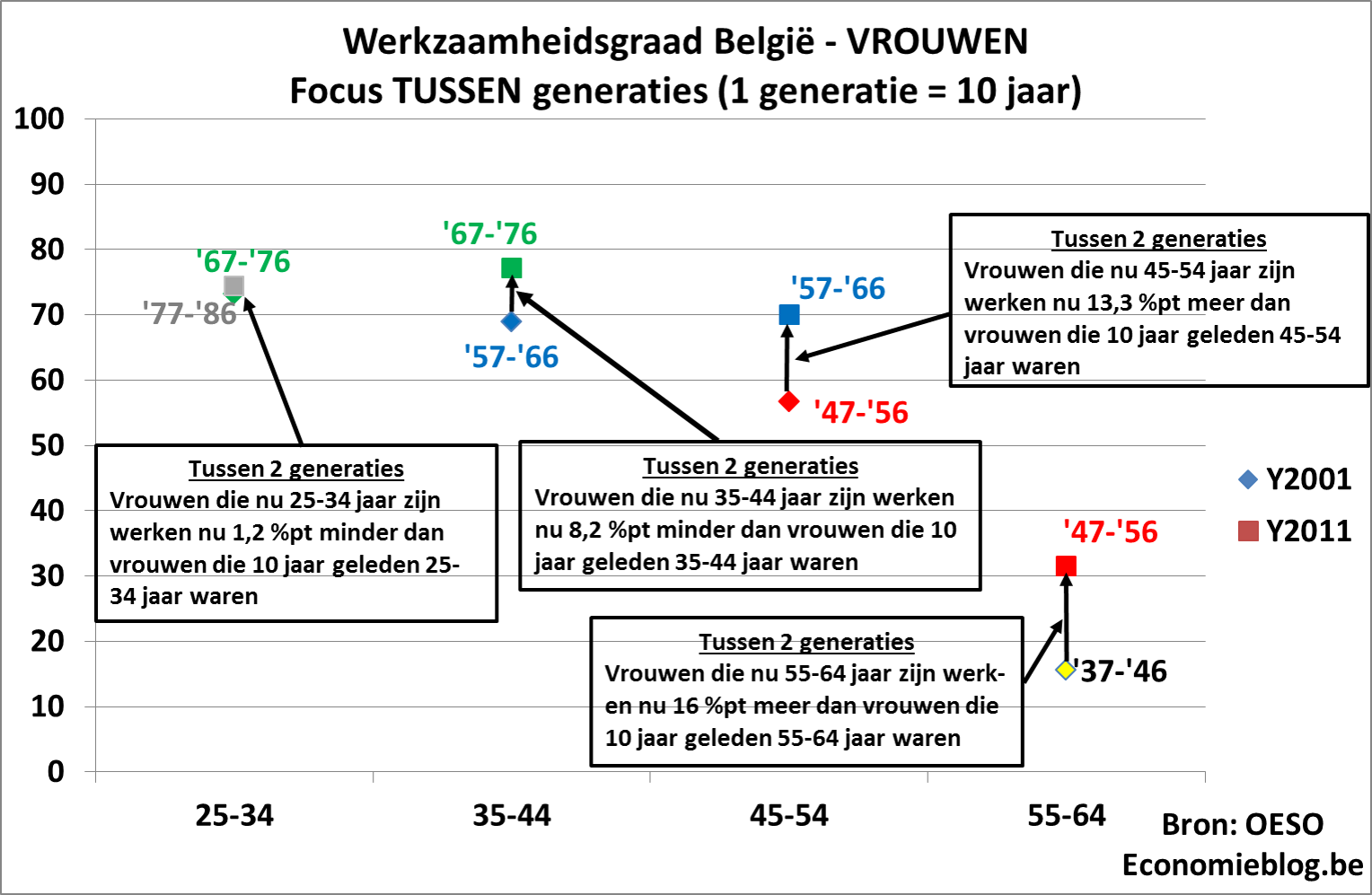

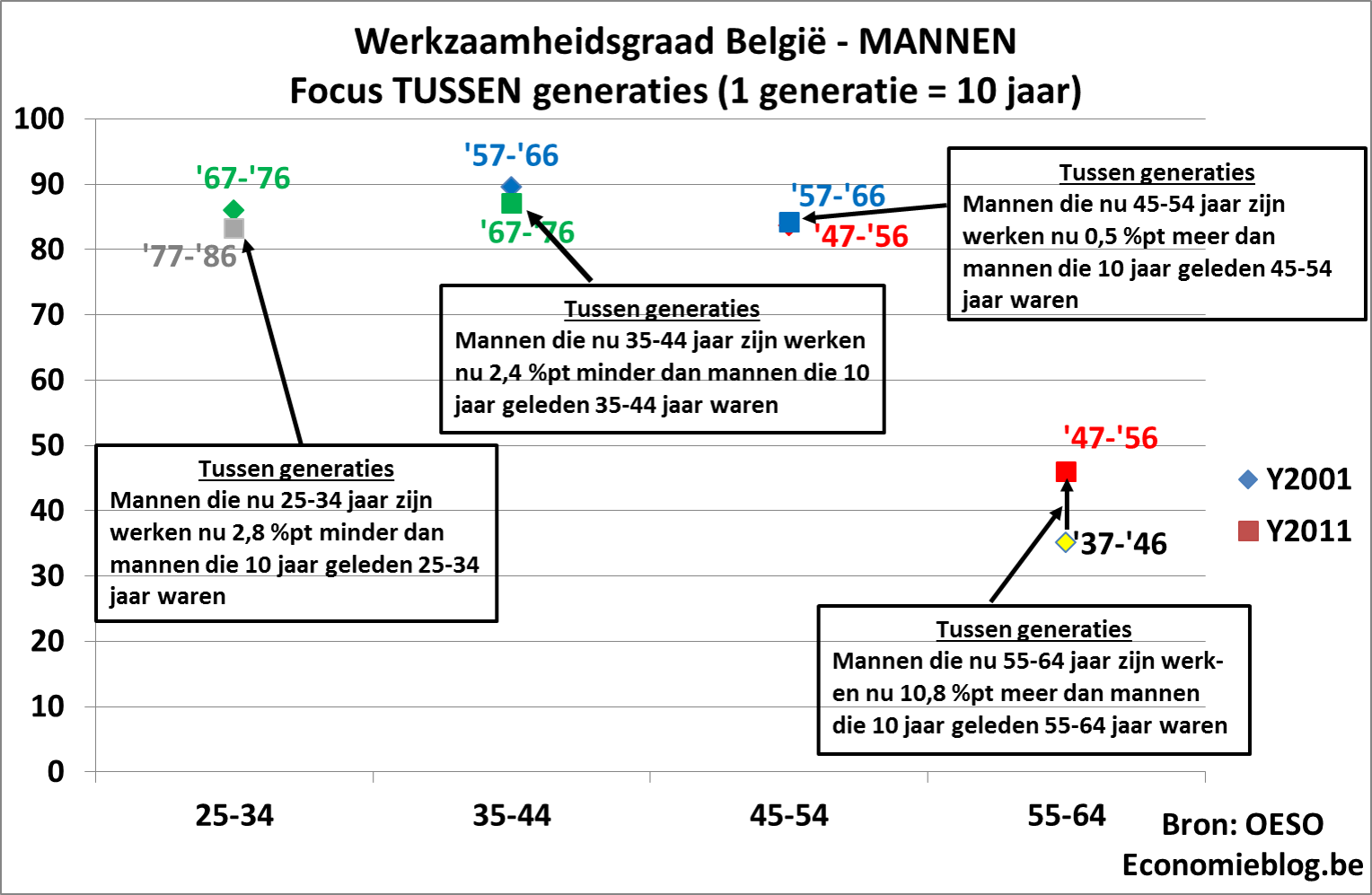

- het aantal actieve werknemers nam toe door de toenemende bevolking in het algemeen, en door een groeiende participatiegraad in het arbeidsproces van vrouwen; en

- dankzij investeringen in snel evoluerende technologie ging ook de productiviteit van deze werknemers in stijgende lijn.

Helaas houdt dit systeem een inherent risico in dat het vergelijkbaar maakt met een Ponzi-systeem. Hierin wordt de opbrengst van de zogenaamde investering aan de eerste deelnemers betaald met de inleg van de volgende lichting, en zijn er dus steeds meer nieuwe investeerders nodig om het stelsel overeind te houden. Op dezelfde manier zijn er steeds meer bijdragen (en bijdragenden) nodig om de uitgaven te blijven dekken wanneer de totale pensioenkost gaat stijgen. En dat is precies wat gebeurde: er werd steeds vroeger met pensioen gegaan, en steeds langer geleefd – met onvoldoende groei aan de inkomstenkant.

Het is dus glashelder dat het huidige systeem moet worden aangepast, en de twee recente voorstellen van CD&V en Groen geven de richting aan. Beide gaan echter een fundamentele vraag uit de weg: is het pensioen een geschikt middel om aan sociale herverdeling te doen?

Er zijn goede gronden om dat te verwerpen. Sociale herverdeling tussen generaties gaat immers gepaard met gigantische risico’s. Beloften die pas over 20, 30, 40 jaar, of zelfs later moeten worden waargemaakt zijn te gevaarlijk in de handen van politici, die het niet makkelijk hebben verder te denken dan de volgende verkiezingen. De pensioenproblemen die zich nu manifesteren zijn hiervan een scherp voorbeeld – niet alleen omdat politici graag beloften maken, maar ook omdat de onzekerheid over dergelijke lange perioden bijzonder groot is. Herverdeling moet kunnen worden bijgestuurd aan de hand van noden en beschikbare middelen, en besluiten die je binden over meerdere decennia zijn dus beslist geen goed idee.

De basis voor een duurzame oplossing kan worden gevormd door het combineren van het CD&V- en het Groen-voorstel: de leeftijd waarop men met pensioen kan gaan zou dan afhangen van zowel de actieve loopbaan tot dusver, als van de levensverwachting. Het eerste element staat vast, en bepaalt hoeveel er is opgespaard om het pensioen te financieren. Het tweede element, dat bepaalt hoe lang men van dat pensioen gaat genieten, is echter onzeker. Is dat een probleem? Niet echt. Het concept van de lijfrente is eeuwenoud, en verzekeringsmaatschappijen bieden al decennia lang dergelijke producten aan, gesteund op actuarieel inzicht. Hierbij overhandigt men aan de verzekeraar een groot bedrag, in ruil waarvoor men elke maand een bedrag uitgekeerd krijgt zolang men leeft. De grootte van de maandelijkse uitkering is een functie van de geschatte levensverwachting – die afhangt van de leeftijd en gezondheid – en van bijkomende factoren, zoals eventuele indexering, echtgenote enz. Dergelijke instrumenten spelen in het Verenigd Koninkrijk een prominente rol in de pensioenvoorziening.

Er is echter nog steeds (op zijn minst impliciet) sprake van een door de overheid bepaalde pensioenleeftijd in de CD&V- en Groen-voorstellen, en die is eigenlijk ook niet nodig. Wanneer men op transparante wijze zowel de beschikbare pensioenpot als de te verwachten maandelijkse uitkering kan bepalen is er immers geen enkele reden waarom de overheid paternalistisch moet dicteren wanneer men met pensioen mag. Het voorgestelde mechanisme geeft integendeel aan elk persoon de totale vrijheid de afweging te maken tussen de verschillende bepalende parameters. Wie vroeg met pensioen wil kan er bijvoorbeeld voor kiezen een hoger percentage in de pensioenpot te stoppen, en/of zich tevreden te stellen met een lager pensioen. Als dat kan als je 45 bent, waarom niet? En wie liever een hoger pensioen wil kan beslissen langer te werken – desnoods tot 75 of langer. Zo verschuift de moeilijk te handhaven verantwoordelijkheid over pensioengerechtigde leeftijd en de grootte van de uitkering van de overheid naar het individu – waar ze thuishoort.

Is er dan geen probleem met diegenen die slechts een laag inkomen hebben tijdens hun actieve loopbaan en dus geen degelijk pensioen kunnen opbouwen? Moet er niet herverdeeld worden naar deze mensen toe? Ja, natuurlijk – maar het is veel beter dat te doen tijdens die actieve loopbaan dan daarna. De overheid kan – zoals ze dat nu in sommige gevallen eigenlijk toch al doet – de pensioenbijdragen van mensen met een laag loon subsidiëren of zelfs volledig ten laste nemen. Dank zij dit soort herverdeling verdwijnt het onderscheid tussen diegenen die te weinig verdiend (en bijgedragen) hebben voor een behoorlijk pensioen. Iedereen weet immers precies hoe de pensioenpot zich opbouwt, en kan, onafgezien van het inkomen, ten volle verantwoordelijk zijn voor het bepalen wanneer er met pensioen wordt gegaan en hoe hoog dat pensioen is.

De voorgestelde aanpak beantwoordt tenslotte ook aan een belangrijke bekommernis die geregeld opduikt: het is niet zozeer de nominale pensioenleeftijd is die omhoog moet, maar de effectieve pensioenleeftijd. De lastige discrepantie tussen effectieve en officiële pensioenleeftijd vervalt immers wanneer men zelf kan kiezen wanneer men met pensioen gaat, met volle kennis van het overeenkomstige maandelijkse pensioen. De overheid bouwt dus geen structurele verschillen meer op tussen wat de beleidsmakers van jaren geleden beloofden en wat de huidige inkomsten toelaten. Een individueel te bepalen effectieve pensioenleeftijd, en een pensioen dat men zelf onder controle heeft biedt de toekomstbestendigheid die zo broodnodig is.

Deze gastpost is geschreven door @koenfucius.