Vandaag publiceerde de Europese Centrale Bank de resultaten van haar onderzoek naar de rijkdom van de Europeaan in de eurozone. Het gaat voornamelijk over 2009. Het is een veelheid aan data, met heel wat voetnoten, maar ik probeer hieronder de gegevens zo correct mogelijk te interpreteren. De kranten wisten in ieder geval al snel te melden dat het gemiddelde Belgische gezin (of beter, de mediaan) netto een vermogen heeft van 206.000 euro. De mediaan Duitser, daarentegen, doet het met 51.400 euro welgeteld vier keer slechter dan de mediaan Belg.

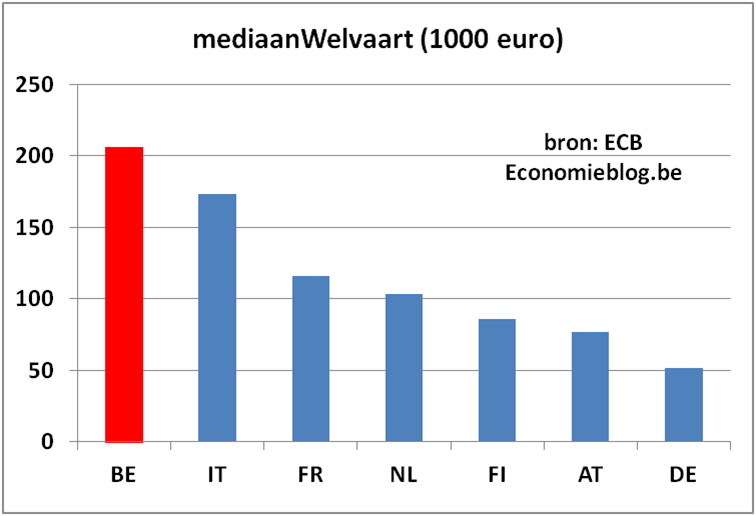

Hieronder de figuur met de cijfers voor de mediaan gezinnen in België, Duitsland, Italië, Frankrijk, Nederland, Finland en Oostenrijk. Hieruit blijkt dat de mediaan Belg het grootste vermogen heeft van deze landen en dat de mediaan Duitser het laagste vermogen heeft.

Deze cijfers zijn zeer opmerkelijk omdat we nu eenmaal weten dat Duitsland helemaal geen arm land is. Belangrijk is echter om voor ogen te houden dat het om de mediaan gaat: de 50ste op 100, en niet een gemiddelde.

Peter Vanden Houte, hoofdeconoom bij ING, zei op Twitter dat de ECB-studie onder meer toont dat Duitsland geen zeepbel op haar vastgoedmarkt heeft gehad. Met andere woorden, de huizenprijzen kunnen voor een groot deel de verschillen verklaren. Ik denk dat hij vooral doelde op bijvoorbeeld de sterke positie van de mediaan Spanjaard: deze heeft volgens de studie van de ECB een netto rijkdom van 210.000 euro! Maar de Spaanse enquete is de enige die in 2007 werd afgenomen, net voor de crisis en de ineenstorting van de Spaanse huizenmarkt, terwijl de andere landen in 2009 werden onderzocht. Dus in dit geval is de verklaring zeker te zoeken in de huizenmarkt.

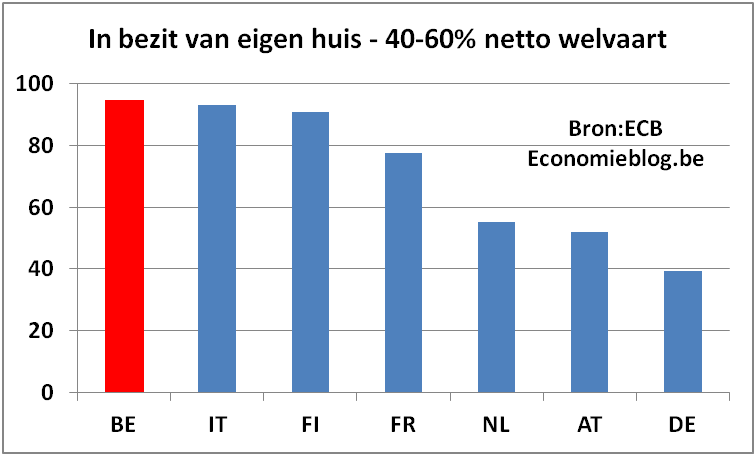

Maar ik denk dat ook de cijfers van de andere landen deels verklaard kunnen worden door de huizenprijzen. Het lijkt er namelijk op dat het al dan niet bezitten van een eigen huis door het mediaangezin heel veel kan verklaren. De onderstaande grafiek geeft het percentage van de mediaan gezinnen die een eigen huis bezitten (meer correct: de gezinnen die zich in de rangschikking van de netto rijkdom tussen de 40 en 60% bevinden).

Dit is bijna exact dezelfde rangschikking als de eerste figuur: enkel Finland schuift twee plaatsjes op. In België blijkt bijna 95% van de mediaan gezinnen (40-60%) een huis te bezitten, tegenover nog geen 40% in Duitsland. Een grote verklarende factor van rijkdom lijkt dan ook het bezit van een eigen huis.

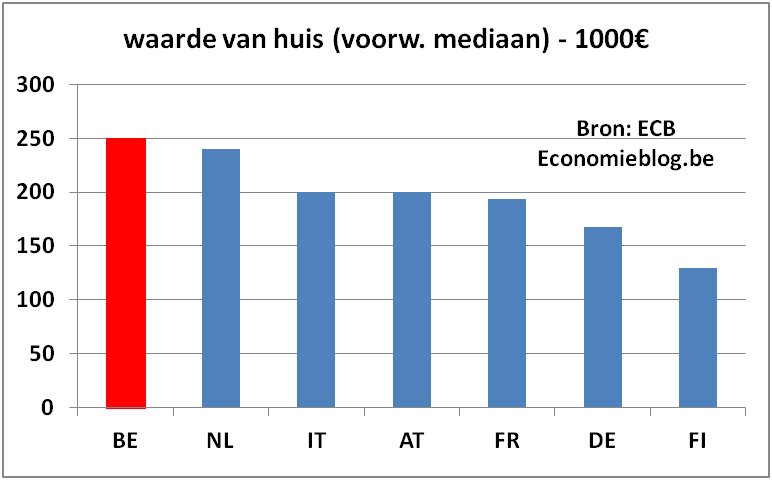

Dat effect wordt bovendien nog eens versterkt door de waarde van die huizen. De onderstaande figuur geeft de voorwaardelijke mediaanwaarde van een huis (wat betekent dat men de mediaan berekent over de huisgezinnen die een huis hebben).

De rangschikking is nu niet volledig gelijk aan de eerste figuur, maar België staat terug bovenaan, met een geschatte waarde van 250.000 euro. Ook Nederland heeft hoog gewaardeerde huizen. De huizen in Duitsland zijn de op één na laatste van deze selectie, na Finland. Wat Finland betreft, kunnen de relatief lage huizenprijzen meteen ook (een deel van) de verklaring zijn voor het feit dat ze ondanks een zeer hoog huizenbezit (91%), toch niet zo’n groot netto vermogen hebben.

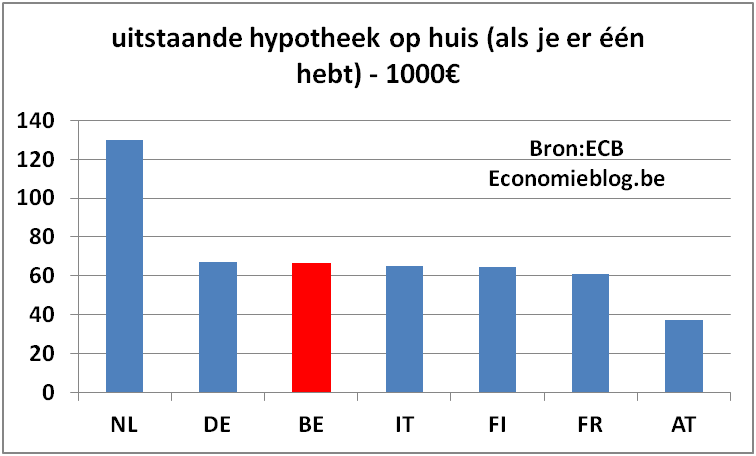

De eerste grafiek gaf de netto waarde van de mediaan gezinnen. De vraag is in welke mate de hypotheek die op de huizen ligt de netto waarde doet verminderen. Immers, als je een huis bezit, kan je er ook schulden op hebben door een hypotheek en die schulden moeten natuurlijk in mindering gebracht worden als je het netto vermogen wil berekenen. De figuur hieronder geeft de uitstaande hypotheekschuld (als je er één hebt – dus terug de voorwaardelijke mediaanwaarde).

Zoals te zien op de figuur, valt de hypotheekschuld voor België best wel mee: de mediaanwaarde van de mensen die een hypotheek hebben is 67.000 euro, ongeveer evenveel als in de andere landen, behalve Nederland dat er met 130.000 euro ver boven zit, en Oostenrijk dat er redelijk ver onder zit. Dat betekent niet dat België geen zeepbel in de vastgoedmarkt kan hebben, maar ze lijkt in ieder geval niet gefinancierd te zijn geweest door hypotheekschulden (veel hangt natuurlijk ook af van hoe veel huizen er gekocht en verkocht worden op een jaar).

De grote vraag is dan waar al die rijkdom van de Duitsers naartoe is? Duitsland is, zoals gezegd, helemaal niet arm. De meest waarschijnlijke verklaring is dat de rijkdom veel ongelijker verdeeld is. Als in Duitsland slechts 40% van het mediaan gezin een huis bezit, dan moet iemand natuurlijk die huizen bezitten. Dat zullen vooral Duitse eigenaren zijn, bedrijven of anderen gezinnen (en die bedrijven zijn natuurlijk iemands bezit, waardoor de huizenprijzen eventueel via financiële activa in het vermogen van gezinnen kunnen zitten).

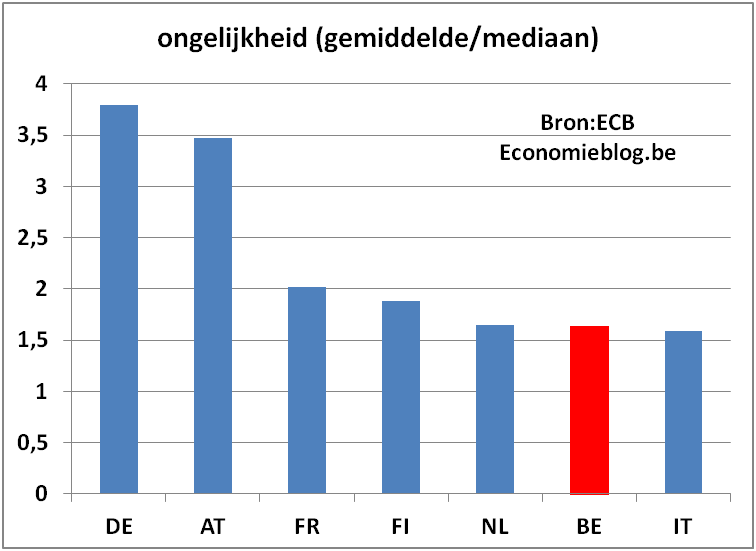

Om de ongelijkheid te meten kunnen we de gemiddelde waarde van het netto vermogen delen door de mediaan waarde ervan. Een voorbeeld moet dit illustreren: stel dat er elf gezinnen zijn met elk 10.000 euro aan vermogen. De mediaan waarde wordt bepaald door het zesde gezin in de rangschikking en is gelijk aan 10.000 euro; de gemiddelde waarde is ook 10.000. Als er nu twee gezinnen bijkomen die een vermogen hebben van elk 20.000 euro, dan is de mediaanwaarde het vermogen van het zevende gezin in de rangschikking en nog steeds gelijk aan 10.000 euro. Het gemiddelde is nu echter gestegen naar 11.540 euro. Dus hoe meer het gemiddelde afwijkt van de mediaanwaarde, hoe ongelijker de verdeling van het vermogen. Of hoe groter de verhouding gemiddelde/mediaan, hoe groter de ongelijkheid.

De onderstaande figuur geeft de verhouding van het gemiddelde en de mediaan van het netto vermogen. Het is onmiddellijk duidelijk dat Duitsland de grootste ongelijkheid heeft (gemeten volgens deze methode). En België één van de laagste.

Deze meting van ongelijkheid wordt natuurlijk sterk gestuurd door het huizenbezit. De vraag is dan of een hoog huizenbezit goed is of niet. De Belg met de baksteen in de maag gaat volmondig ‘ja’ zeggen, maar iemand die een huis bezit en bijna zijn hele vermogen in dat huis steekt, heeft een lage diversificatie van zijn vermogen. Als er dan iets misgaat met de huizenmarkt, gaat het ook grotendeels mis met je vermogen. Met andere woorden, de mediaan Belg neemt misschien wel veel risico met zijn vermogen door het voornamelijk te investeren in zijn vastgoed. [Er zijn ook nog andere mogelijke effecten van hoog huizenbezit, bijvoorbeeld een lagere geografische arbeidsmobiliteit (meestal negatief bekeken) en weinig verhuizen (meestal positief bekeken, omdat je dan meer investeert in je woonomgeving).]

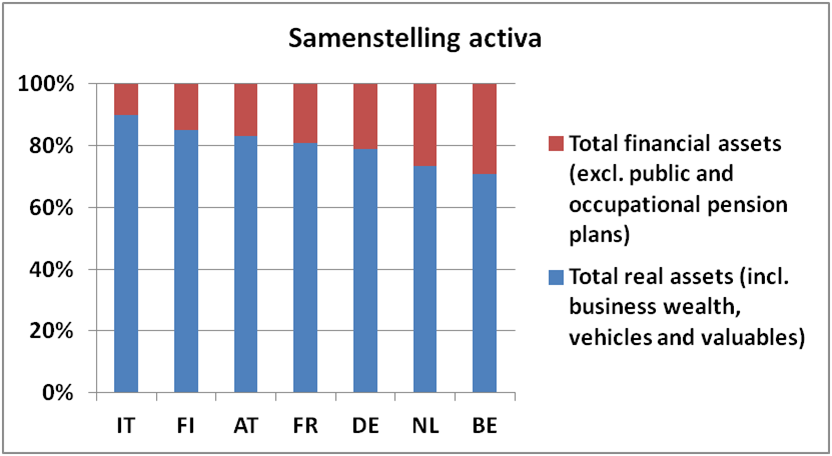

Opmerkelijk is echter dat het vermogen van de mediaan Belg minder sterk door reële activa (waaronder vastgoed) gedomineerd wordt dan elders. De onderstaande figuur geeft de opdeling van het vermogen volgens reële activa (waaronder vastgoed) en financiële activa.

In België zijn 70% van de activa reële activa. Dat lijkt veel. Maar in alle andere beschouwde landen is het aandeel groter. Dat zou dan moeten betekenen dat Belgen naast hun huis ook nog andere activa hebben, en dus gewoon echt rijk zijn, en niet enkel door hun huis. En effectief, na Nederland heeft de Belg de grootste financiële activa. De Nederlandse activa zijn vooral groot door de vrijwillige pensioenreserves (de verplichte worden denk ik niet meegerekend). Let wel, het gaat in de figuur hierboven niet om mediaan gezinnen maar om de totale verdeling van de activa in een land, dus de vraag is in hoeverre de bovenstaande figuur ook geldt voor mediaan gezinnen.

Maar feit blijft dat Belgische gezinnen het goed doen als het op rijkdom aankomt. Hoe komt dat toch? We worden toch erg veel belast? Ik zie twee verklaringen.

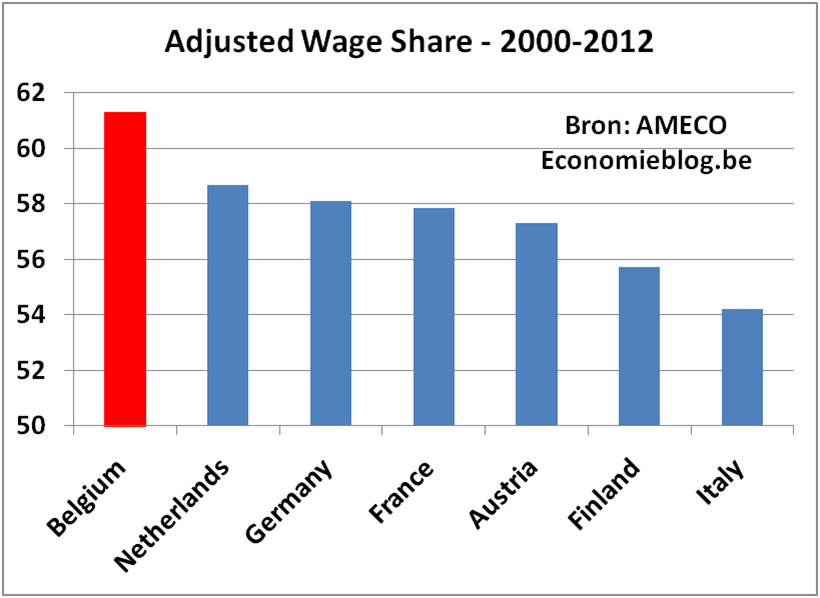

Ten eerste, is het Belgische loonaandeel vrij groot. Het loonaandeel is het deel van het BBP dat aan lonen wordt uitbetaald (met een schatting van wat zelfstandigen verdienen, vandaar ‘aangepast loonaandeel’). Met anderen woorden, er gaat in België relatief veel naar arbeid en relatief weinig naar kapitaal. Ik geef hieronder het gemiddelde loonaandeel voor de periode 2000-2012 (het is relevant in deze context om een gemiddelde over een langere periode te nemen aangezien vermogen een accumulatie is – een langere periode nemen is misschien nog beter).

Het gemiddelde loonaandeel tijdens 2000-2012 ligt boven 60% en is het hoogste van deze selectie van landen. Dat betekent dat de belastingen hoger mogen zijn en de Belg netto toch nog goed kan verdienen omdat hij belast wordt op een hoger niveau (wat wellicht in België niet alles zal compenseren).

Bovendien wordt er met het belastinggeld wel degelijk iets gedaan. Ten eerste wordt er heel wat herverdeeld met het belastinggeld: dat geld verdwijnt dus niet zomaar, maar komt bij het inkomen van andere gezinnen. Dat zorgt voor een sterke reductie van de ongelijkheid; volgens cijfers van de Oeso reduceert België zelfs het meest de inkomensongelijkheid van alle Oeso-landen (en dus wellicht van de wereld – ik heb er hier over geschreven). Dat kan eventueel ook positief zijn voor het mediaan gezin in België (niet onmiddellijk cijfers, maar ik zou denken van wel).

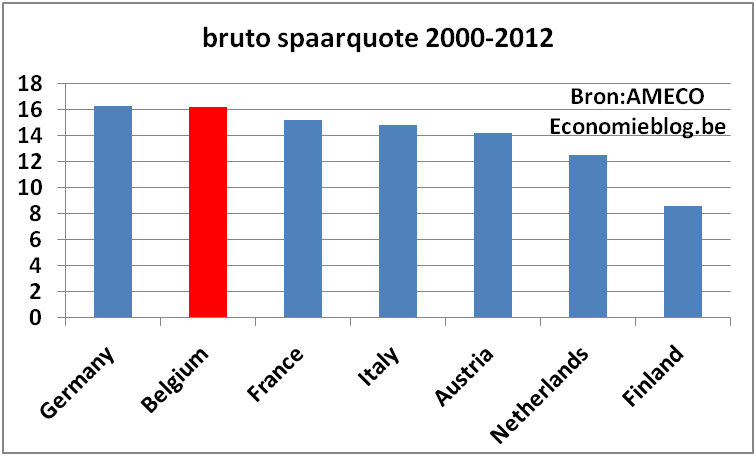

Met belastinggeld kan men ook voorzieningen financieren, zoals gratis onderwijs, die het mediaan gezin dan niet zelf moet bekostigen. Dat betekent dat er netto meer overblijft om te sparen en vermogen op te bouwen. In ieder geval lijkt het de Belg te lukken om ondanks hoge belastingen toch nog goed te sparen (ten koste van minder consumptie?). De spaarquote voor de periode 2000-2012 wordt in onderstaande figuur gegeven en is een bijkomende verklaring voor het hoge netto vermogen van de Belgen. Duitsland heeft wel een hogere spaarquote. In deze oefening zou er echter eigenlijk gekeken moeten worden naar de spaarquote van het mediaan gezin (kent er iemand een link naar zulke gegevens?).

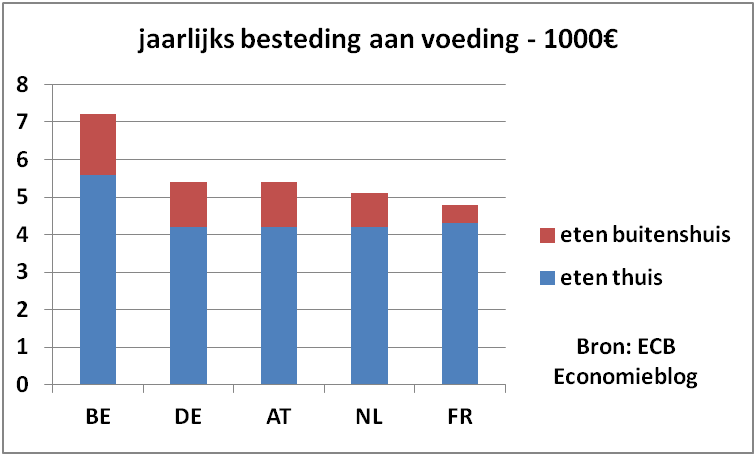

En om deze, al veel te lange, blogpost met een vrolijke noot te eindigen. Ondanks het vele sparen, blijkt uit het onderzoek van de ECB dat de Belg nog steeds een bourgondiër is. Hij geeft immers het meest uit aan voeding, zowel thuis, als buitenshuis.

Ik heb het al gezegd: België is een topland om in te leven, en zelfs Bart De Wever erkent dit!

Smakelijk!

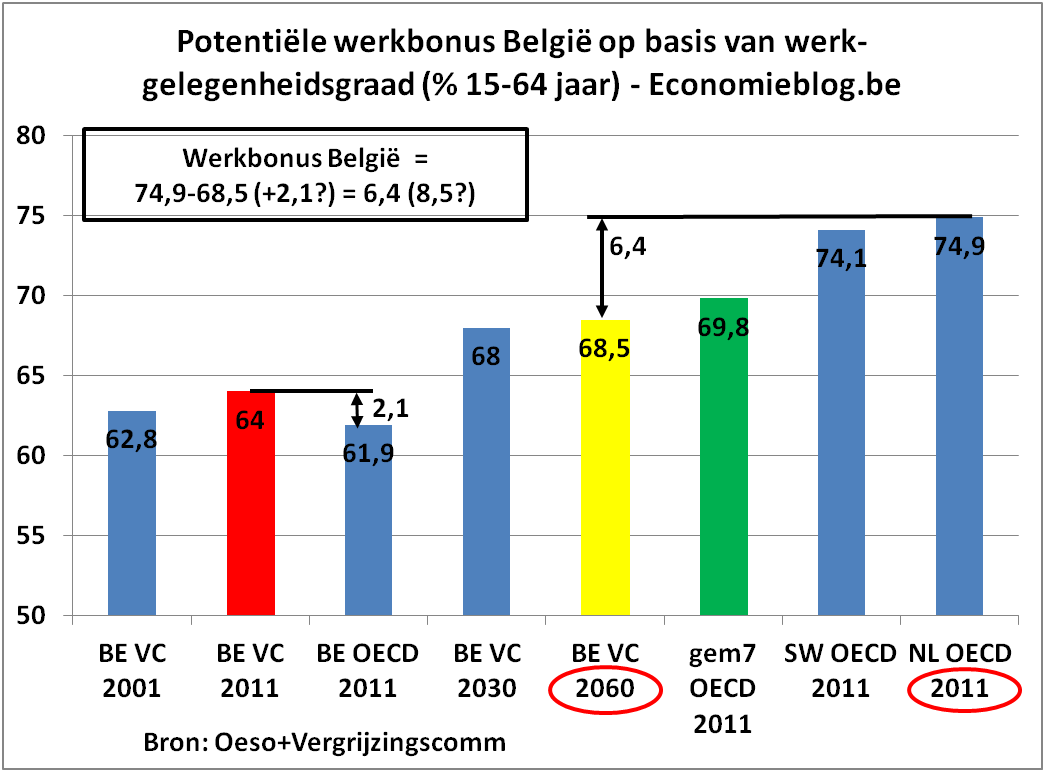

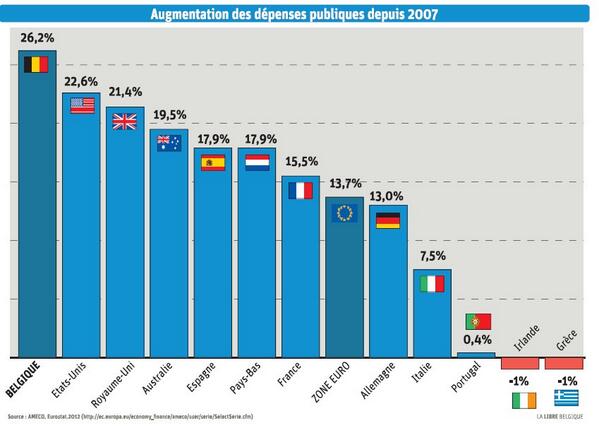

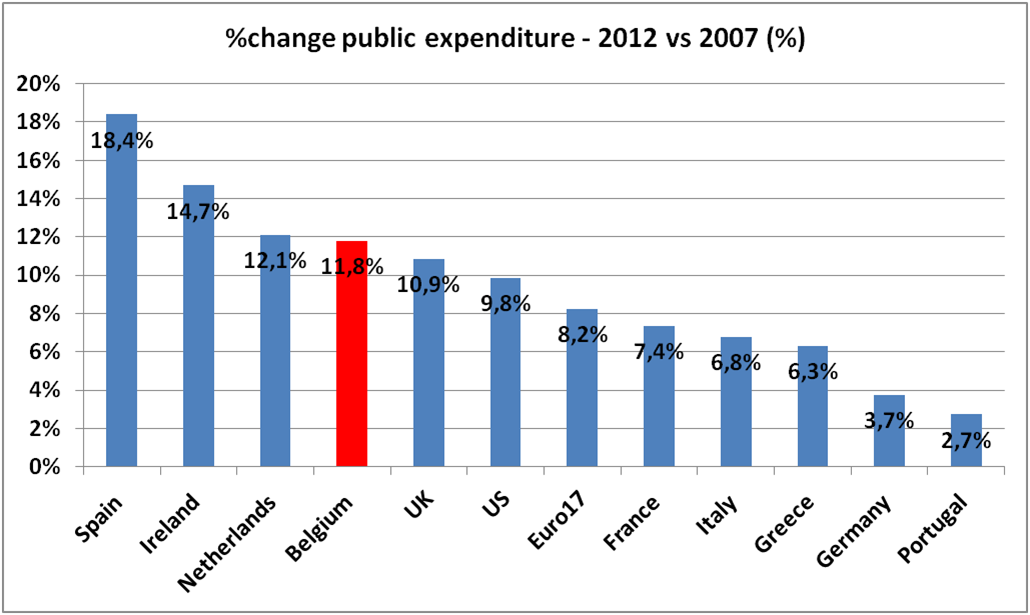

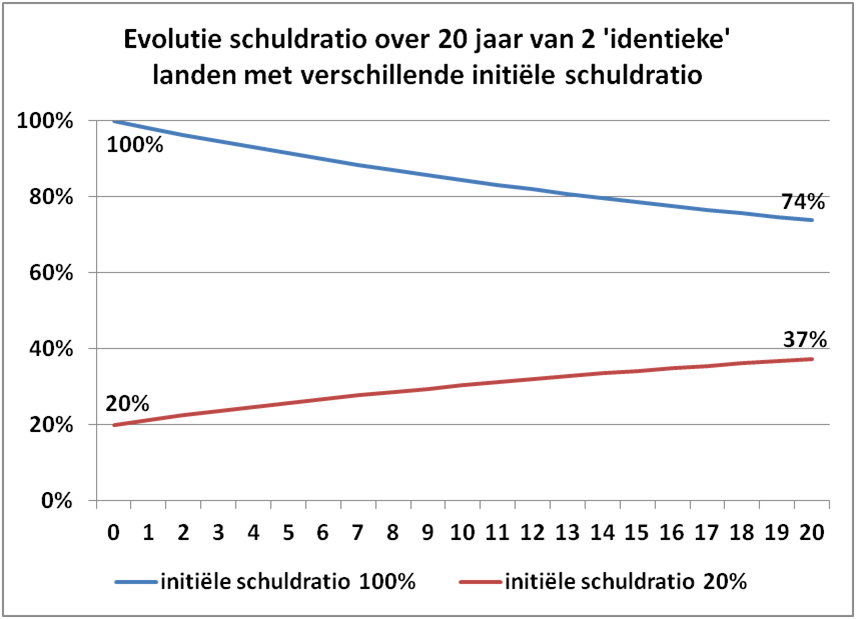

dan vallen eerste twee termen weg (als i+ r > 0).

dan vallen eerste twee termen weg (als i+ r > 0).

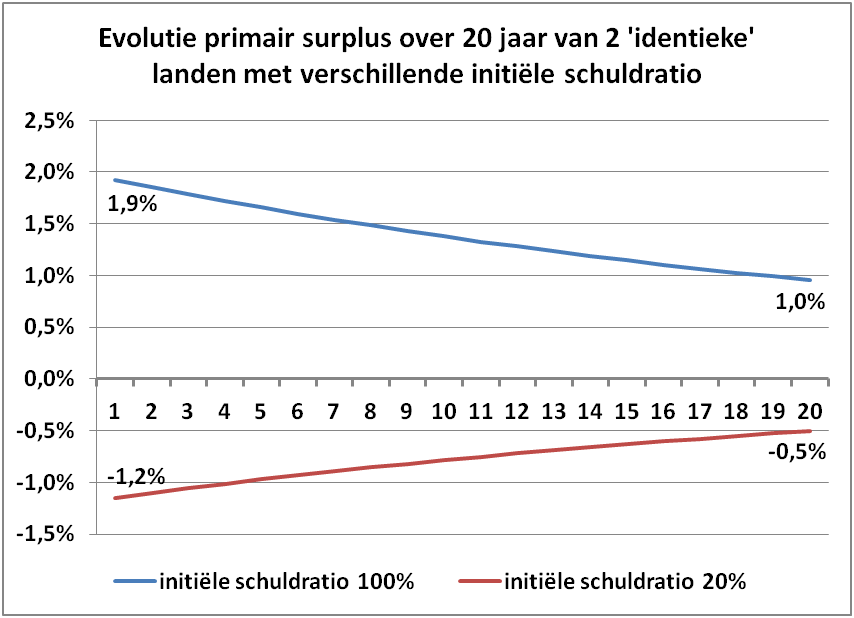

dan zal de SR verminderen, ook al is er een begrotingstekort (d>0).

dan zal de SR verminderen, ook al is er een begrotingstekort (d>0). dan zal de SR vermeerderen, ook al is het begrotingstekort en de nominale groei (i+r) hetzelfde.

dan zal de SR vermeerderen, ook al is het begrotingstekort en de nominale groei (i+r) hetzelfde.