UPDATE gepost met terugverdieneffecten als basisinkomen belastbaar zou zijn

Op Twitter vind je heel wat voorstanders van een universeel basisinkomen (UBI). Dat is een maandelijks bedrag dat elke burger van België maandelijks zou krijgen, zonder voorwaarden. Doordat er geen voorwaarden aan verbonden worden, betekent dit een zeer eenvoudige administratie, wat al onmiddellijk een besparing geeft.

De argumentatie voor een UBI is dat we ondertussen rijk genoeg zijn om iedereen een fatsoenlijk inkomen te geven. Op die manier wordt elk individu ook meer kansen gegeven om hun echte doelen in het leven te realiseren. Dat maakt het onmiddellijk aantrekkelijk voor een liberaal.

Zelf heb ik twee bedenkingen hierbij. Ten eerste vrees ik dat het de prikkel om te werken zou verminderen, zeker bij zij die al werken en zeker als het UBI hoog genoeg is om niet in armoede te leven. Ten tweede denk ik dat het onbetaalbaar is. Voor België heb ik hierover nog geen cijfers gevonden. Over mijn eerste bedenking lijkt me dat sowieso niet gemakkelijk om dat realistisch in te schatten.

Over de betaalbaarheid probeer ik in deze blogpost een schatting te geven. De schatting is echter zeer grof, en moet dus beschouwd worden als een vingeroefening. Alle feedback is -zoals steeds- zeer welkom.

Ik behandel eerste de totale kost, waarna ik de besparingen probeer te schatten. Ten slotte geef ik een overzicht.

1. Kost van Universeel Basisinkomen

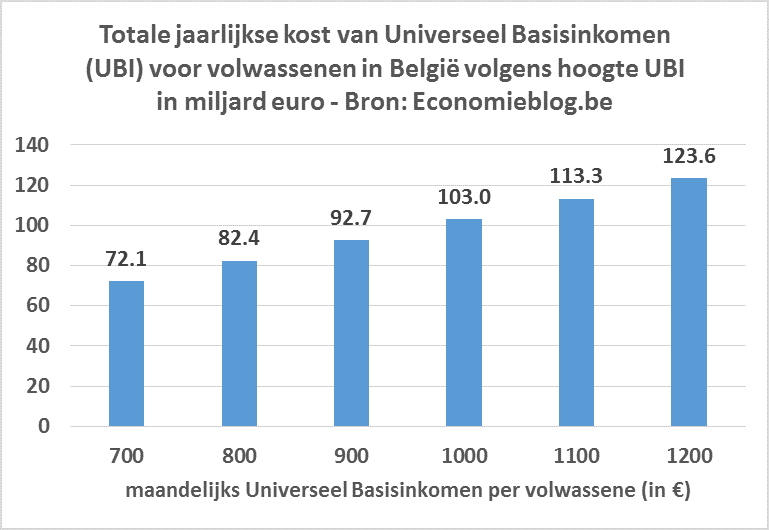

Doordat het Universeel Basisinkomen zo een eenvoudig concept is (iedereen krijgt evenveel), is de kost makkelijk te berekenen: neem het aantal burgers/volwassenen in België en vermenigvuldig dat met het UBI. De figuur hieronder geeft de totale jaarlijkse kost van een UBI in België voor verschillende hoogtes van het UBI.

In deze blogpost krijgen enkel volwassenen een UBI. Er zijn ongeveer 8,7 miljoen volwassenen (ouder dan 18 jaar). Aangezien kinderen geen UBI krijgen, moeten de uitgaven voor kinderen behouden blijven, evenals de belasingsaftrekken (als ook kinderen een UBI zouden krijgen, worden de zaken complexer).

De kosten zijn enorm. Zelfs een lage maandelijkse UBI van 700 euro betekent al een jaalijkse uitgave van 72 miljard euro. Een UBI van 1000 euro, die me adequater lijkt, kost 103 miljard euro. Ter vergelijking: het Belgisch BBP is ongeveer 400 miljard euro, waarvan de staat meer de helft uitgeeft. Een UBI van 1000 euro zou de overheidsuitgaven met de helft doen toenemen.

2. Besparingen door Universeel Basisinkomen

De kosten zijn enorm, maar ook de besparingen zijn dat. Er wordt immers verondersteld dat alle uitkeringen op zijn minst deels worden vervangen door een UBI.

Stel dat iemand 1000 euro werkloosheidsuitkering krijgt en het UBI is 1000 euro, dan is het invoeren van een UBI voor de overheid geen extra uitgave. Dat geldt ook voor pensioenen, uitkeringen wegens ziekte, invaliditeit, loopbaanonderbreking, leefloon,…

In wat volgt tracht ik hier zoveel mogelijk rekening mee te houden. Let wel, als de oorspronkelijke uitkering hoger is dan het UBI, dan moet de overheid toch nog het resterende bedrag bijpassen. Stel bijvoorbeeld dat een gepensioneerde 1500 euro netto per maand krijgt, dan moet de overheid bij een UBI van 1000 euro nog 500 euro bijpassen; er wordt dan maar 67% van de pensioenuitgave bespaard door de UBI van 1000 euro.

Ik heb geen gedetailleerde gegevens over wie welke uitkering krijgt. Ik moet het dus doen met grove schattingen en vooral vereenvoudigingen. Die tracht ik hierna zo duidelijk mogelijk te beschrijven.

Ik gebruik gegevens van 2012. Ze komen van de NBB.

– Werkloosheidsuitkering, Brugpensioenen en loopbaanonderbreking, Uitkeringen ziekte en invaliditeit

In 2012 gaven de Belgische overheden 6.8, 2.5 en 6.3 miljard euro aan respectievelijk Werkloosheidsuitkering, Brugpensioenen en loopbaanonderbreking, en Uitkeringen ziekte en invaliditeit. Ik veronderstel dat deze uitgaven volledig gedekt worden door het UBI (hoe hoog de UBI ook is) en de besparing hierdoor is dan ook 100%. Dit levert 15,5 miljard besparingen op.

Dat is wellicht een overschatting van de besparing, aangezien er ook wel uitgaven zijn die hoger liggen dan een UBI van bijvoorbeeld 1000 euro.

– Pensioenen

In 2012 gaf de overheid 24.2 en 14.7 miljard euro aan pensioenen van respectievelijk werknemers en ambtenaren. Een gemiddelde pensioen van een werknemer ligt op ongeveer 1100 euro netto per maand; dat van een ambtenaar 1500 euro. Er wordt verondersteld dat alle werknemers en ambtenaren effectief dit gemiddelde pensioen krijgen. Dit is een overschatting van de besparing (zie bijlage onderaan voor meer uitleg).

Voor een UBI van 1000 euro betekent dit dat 91% van de uitgaven voor de werknemerspensioenen gedekt is door het UBI; voor het ambtenarenpensioen is dit 67%. Dat zou een besparing opleveren van 31,6 miljard euro.

– Lonen ambtenaren

Door de vereenvoudiging van een UBI zou de administratie kunnen afgeslankt worden. Het is zeer moeilijk om hier een goede schatting te geven, omdat er in veel verschillende administraties kan bespaard worden (los van de vraag of dit effectief zal gebeuren). Om een grootte-orde te geven, veronderstel ik dat het equivalent van de volledige FOD Financiën afgeschaft wordt. Die zouden met 28.500 ambtenaren zijn. Ik veronderstel een totale kost van 100.000 euro per ambtenaar per jaar. Dat levert een jaarlijkse besparing op van 2.85 miljard euro.

– Afschaffing belastingsvrije som

Aangezien een Universeel Basisinkomen ook aan werknemers gegeven wordt, kan de belastingsvrije som van bijna 7000 euro afgeschaft. In de plaats wordt hier het geldende belastingstarief van 25% op betaald. De opbrengst van deze maatregel kan eenvoudig gesimuleerd worden dankzij Flemosi, een tool van KULeuven. Dit levert 10,2 miljard euro op.

– Overige sociale uitgaven

Er zijn nog negen andere overheidsposten onder ‘overige sociale uitgaven’ waarvan ik cijfers terugvindt op NBB. Het betreft arbeidsongevallen (204 miljoen euro), beroepsziekten (282 M€), leefloon (773 M€), inkomensgarantie voor ouderen (456 M€), gehandicapten (1850 M€), oorlogspensioenen (105 M€), fonds voor bestaanszekerheid (1467 M€), terugbetaalbaar belastingskrediet (216 M€) en overige sociale uitkeringen (1418 M€).

Samen geeft dit 6,8 miljard euro aan uitgaven. Ik veronderstel dat deze allen verdwijnen als een UBI wordt ingevoerd.

Overzicht

Het bovenstaande levert het volgende overzicht van besparingen op, voor een UBI van 1000 euro. Tegenover een kost van 103 miljard euro wordt er in totaal 67 miljard euro bespaard, waarvan 31 miljard op de pensioenen en 10 miljard door de afschaffing van de belastingvrije som. In totaal is dit een financieringstekort van 35 miljard euro.

Een tekort van 35 miljard euro is ongeveer 9% van het BBP. Dat zal door andere belastingen moeten gefinancierd worden. Het is bovendien wellicht een optimistische schatting, aangezien heel veel uitkeringen worden afgeschaft in de veronderstelling dat het UBI deze uitkeringen volledig compenseert, wat niet zeker is. Ook voor de pensioenen is een optimistische schatting gemaakt (zie bijlage hieronder).

Het bovenstaande is slechts een zeer grove schatting, maar het geeft toch aan dat de betaalbaarheid van een UBI een belangrijk obstakel kan zijn voor de invoering ervan. De betaalbaarheid van een universeel basisinkomen zou dan ook veel meer dan nu het geval is centraal moeten staan in de discussie. Meer gedetailleerde analyses dan de bovenstaande grove schatting lijken me hiervoor in ieder geval nodig.

UPDATE

Op Twitter kreeg ik de reactie van koenfucius waarom ik geen terugverdieneffecten via de inkomensbelasting had meegerekend. Een comment op de blogpost gaf net dezelfde reactie.

Dat is een essentiële opmerking waar ik zelf niet aan gedacht had: is een universeel basisinkomen belastbaar als inkomen of niet? In mijn vorige blogpost beschouwde ik het als een netto tranfser, dus niet belastbaar. Dat lijkt me achteraf gezien een assumptie die contesteerbaar is: waarom zou een basisinkomen niet belast worden als inkomen? Ook andere uitkeringen, zoals pensioenen, zijn belastbaar. Anderzijds zijn leeflonen dan weer niet belastbaar, omdat het geen beroepsinkomsten zijn, en ook de belastingsvrije sommen voor werklozen kunnen verhoogd worden.

Een universeel basisinkomen zou ook bezwaarlijk als een beroepsinkomen beschouwd kunnen worden. Toch lijkt me de assumptie om een universeel basisinkomen ook belastbaar te maken goed verdedigbaar, omdat het aan iedereen gegeven wordt, ook als je al een hoog beroepsinkomen hebt (het is “universeel”).

Het probleem is echter data: op basis van de data die ik heb, kan ik niet achterhalen wie een inkomen heeft uit werk en wie via een uitkeringen. Dat is nochtans belangrijk, omdat ik veronderstel dat het basisinkomen de uitkering zal vervangen, wat een besparing oplevert voor de overheid (naast de kost van het basisinkomen zelf). Als het basisinkomen de uitkering vervangt, dan stijgt het inkomen niet (of slechts beperkt indien het basisinkomen hoger is dan de uitkering) en dus zijn er ook geen meerinkomsten voor de overheid via de inkomensbelasting.

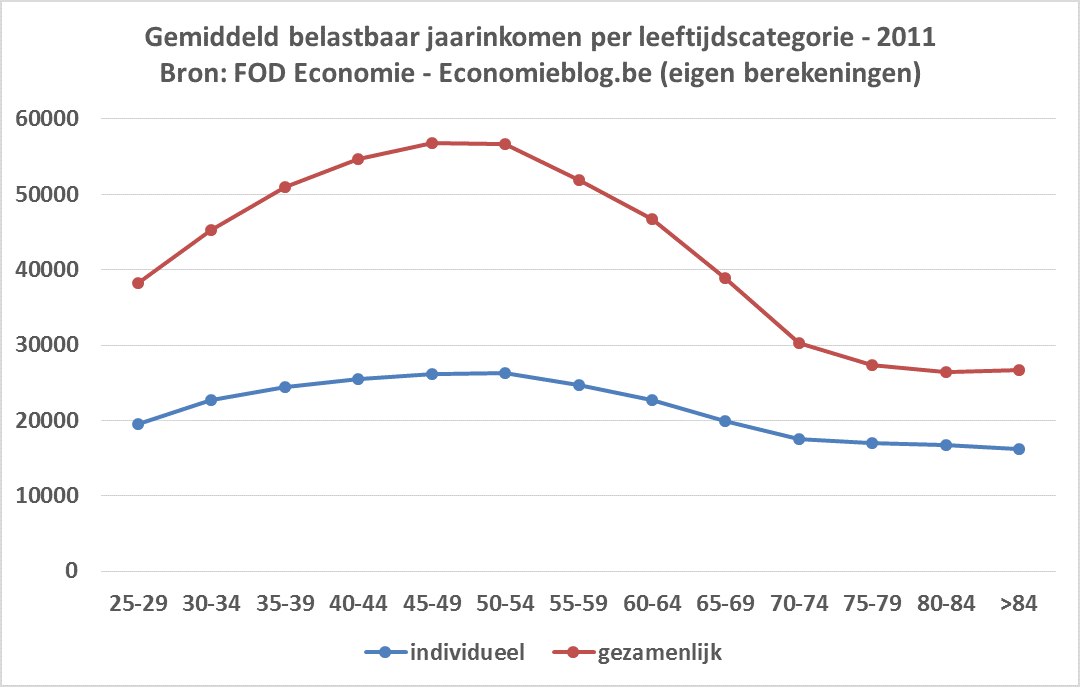

Om toch een idee te hebben van de extra belastingsinkomsten indien het basisinkomen belastbaar zou zijn, veronderstel ik dat geen enkele aangifte met een belastbaar inkomen boven 35,060 euro -de hoogste belastingsschijf- door een uitkering wordt verworven, ook niet deels. Het basisinkomen dat aan de gezinnen met een fiscale aangifte boven 35,060 komt dus bovenop hun belastbaar inkomen en wordt dus tegen 50% wegbelast.

Uit gegevens van de FOD Economie blijkt dat er 560,000 individuele en 1,310,000 gezamenlijke aangiftes waren met een belastbaar inkomen boven 35,060 euro. In totaal gaat dit om 3,2 miljoen personen, of bijna 38% van het totaal aantal personen die een fiscale aangifte deden (individueel en gezamenlijk).

Als we ervan uitgaan dat het basisinkomen volledig bij hun belastbaar inkomen wordt geteld (en dus niet via een uitkering verworven wordt die we meetelden in onze besparing hierboven), dan levert dit 19 miljard euro op. Hierdoor vermindert het geschatte financieringstekort van 35 miljard euro naar 16 miljard euro (op voorwaarde dat de belastingvrije som afgeschaft wordt, zoniet vergroot het financieringstekort opnieuw met ongeveer 10 miljard euro).

Het heeft me verder aan het denken gezet over de effecten van het invoeren van een basisinkomen zoals dat in deze blogpost verondersteld werd. Merk op dat het ook 19 miljard euro is dat netto naar de gezinnen gaat die een belastbaar inkomen hebben dat boven 35,060 euro ligt. Dat komt min of meer overeen met het resterende financieringstekort van 16 miljard euro en de besparing op het ambtenarenapparaat (in mijn veronderstelling 2,8 miljard euro). Mijn berekeningen zijn maar schattingen en dus is het speculatie, maar het het zou wel eens kunnen dat het financieringstekort in grote mate bepaald wordt door de werkenden die een extra inkomen krijgen. Immers, volgens mijn veronderstelling worden alle uitkeringen (deels) vervangen door een basisinkomen, maar aan zij die een inkomen verwerven uit arbeid wordt het gewoon bijgeteld bij het inkomen, en is het dus geen vervanging. Zou dat de bedoeling van het basisinkomen zijn?

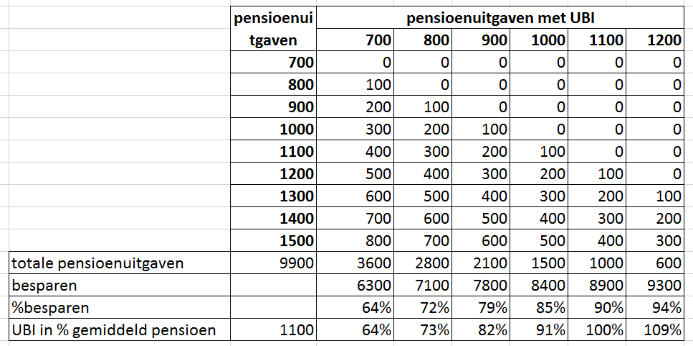

Bijlage: overschatting van pensioenbesparing

Ik veronderstel dat elke gepensioneerde (privé of ambtenaar) het gemiddelde pensioen ontvangt. Daardoor is het besparingpotentieel van een UBI gelijk aan de verhouding van de hoogte van het UBI ten opzichte van het gemiddelde pensioen.

In werkelijkheid is er uiteraard een variatie in de pensioenen die uitbetaald worden. Hieronder wordt verondersteld dat er 9 verschillende pensioenen worden uitbetaald (de rijen van de tabel), van 700 euro tot 1500 euro netto per maand, met een gemiddelde van 1100 euro.

Het besparingspotentieel wordt berekend voor verschillende niveaus van het UBI (de kolommen van de tabel), van 700 euro tot 1200 euro.

De laatste rij van de tabel geeft het percentage dat het UBI bedraagt ten opzichte van het gemiddelde pensioen; dit is het besparingspotentieel die gehanteerd werd in de blogpost (met in de blogpost de correctie dat de besparing niet hoger kan zijn dan 100%). De voorlaatste rij geeft de werkelijke besparing van dit eenvoudige voorbeeld. De werkelijke besparing ligt onder deze die gebruikt werd in de blogpost, zij het slechts beperkt.